投稿日 : 2022年4月1日

損益分岐点とは?計算方法や経営への活用方法を知ろう

事業を行う上で知っておきたいことの一つに「損益分岐点」があります。

損益分岐点は、コストと売上、利益のバランスを測るために重要な数値です。

会社の状況を正しく知るために、特に総務・経理担当者には必須の知識といえます。

本記事では、損益分岐点の基礎知識や、計算方法などをご紹介します。

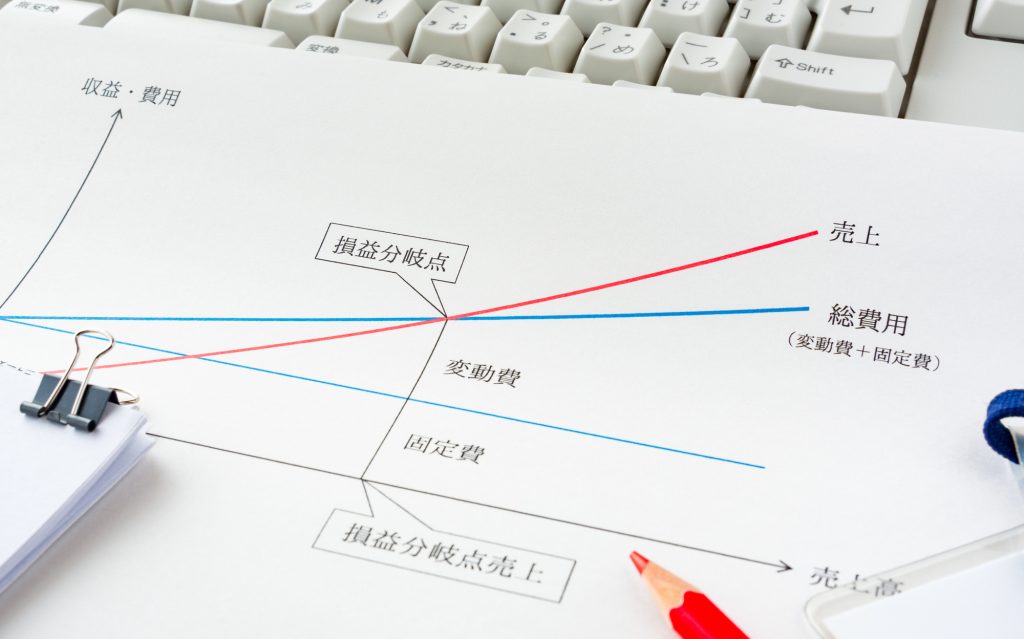

損益分岐点とは

損益分岐点とは、かかった費用を収益でカバーできており、損益が「0」の売上高のことを指します。つまり、「費用=売上」になる点を指します。

経営の損失は出ていませんが、利益も出ていない状態のことです。

最低でも、損益分岐点の売上を確保できていれば、利益は出ていないものの現状維持が可能なことを意味します。

損益分岐点の計算に必要な「経費」

主に経費は、「固定費」と「変動費」の2つに分けられます。

利益を出すためには、以下で紹介する「固定費」と「変動費」の合計経費を上回る売上を出す必要があります。

固定費

家賃や人件費、リース料金、広告宣伝費など、売上高に関係なく発生する経費を指します。

固定費は、利益を発生させるために回収する費用の最低金額となります。

変動費

変動費は、売上高に応じて増減する経費のことです。

材料費、加工費、商品仕入費、光熱費、接待交際費などが該当します。

売上に比例して、増える傾向があります。

損益分岐点の計算方法

損益分岐点の計算には、以下の計算式を利用します。

損益分岐点=固定費÷{(売上高-変動費)÷売上高}

{1-(変動費÷売上高)}は「限界利益率」と呼ばれています。

限界利益は、1個商品が売れた時にどれだけ固定費が回収できるかを示しています。

計算式の具体例

ここでは、例として「売上高200万円、変動費80万円、固定費100万円」とします。売上から経費を引いた場合、利益は20万円となります。

この数字を式で表すと以下になります。

100万円÷{(200万円-80万円)÷200万円}=166.666…万円

となるため、損益分岐点になる売上高は166万円という計算になります。

損益分岐点比率を知る

事業の経営状態を知るには、損益分岐点比率を知っておく必要があります。

損益分岐点比率とは、売上高と損益分岐点売上高の比率を計算したものです。

損益分岐点売上高を、実際売上高で割ることで導き出します。

「損益分岐点比率=損益分岐点売上高÷実際売上高×100」

この比率が低いほど、赤字への影響が少ないとされています。

- 60%未満:超優良企業

- 60~80%:優良企業

- 81~90%:普通企業

- 91~100%:損益分岐点企業

- 100%超:赤字企業

前項の、損益分岐点の計算方法の例として紹介したものにあてはめると、以下のようになります。

「166万円÷200万円×100=83%」

損益分岐点売上高が83%となるため「普通企業」に分類されます。

安全余裕率とは

安全余裕率は、売上高が損益分岐点をどのくらい上回っているかが分かる数値です。

計算式は以下の通りで、前項の例をあてはめています。

「安全余裕率=(売上高ー損益分岐点売上高)÷売上高×100」

→(200万ー166.6万)÷200万×100=16.7

これは売上が16.7%低下しても、赤字にならないということです。

赤字の場合は、安全余裕率がマイナスとなります。

損益分岐点によって分かることを理解しよう

損益分岐点の概要や計算式を知っておくと、売上高の変化によって利益がどれくらい変動するのかが分かります。

また、目標とする利益を出すには、どれくらいの売上が必要なのかも理解できるでしょう。

売上高と利益の関係を理解すれば、今後の経営対策を練ることができるため、計算できるようにしておきましょう。

■著者情報

シー・ピー・エージェント編集部

2001年設立の決済代行会社として、店舗・事業者のキャッシュレス決済導入を支援。 クレジットカード決済を中心に、電子マネー・QRコード決済、ネット決済、口座振替、法人カード・提携カード発行など、運用形態に合わせた決済手段を提供。